Fórmula para calcular o fluxo de caixa operacional (OCF)

Fórmula de fluxo de caixa operacional significa o fluxo de caixa gerado a partir das principais atividades operacionais do negócio após a dedução das despesas operacionais e ajuda a analisar o quão forte e sustentável é o modelo de negócios da empresa.

O fluxo de caixa operacional (FCO) é uma medida do caixa que uma empresa produz a partir de sua operação principal em um período de tempo específico. Também é conhecido como fluxo de caixa das operações. Não é o mesmo que lucro líquido, nem EBITDA nem fluxo de caixa livre, mas todos são usados para medir o desempenho de uma empresa, pois o lucro líquido inclui uma transação que não envolve a transferência real de dinheiro, como depreciação, que é uma despesa não monetária que faz parte da receita líquida não da OCF.

Existem duas fórmulas para calcular o Fluxo de Caixa Operacional - uma é um método direto e a outra é um método indireto.

# 1 - Método direto (fórmula OCF)

Este método é muito simples e preciso. Porém, como não fornece informações muito detalhadas ao investidor, as empresas utilizam o método indireto de FCO. OCF é igual à receita total menos as despesas operacionais.

A fórmula para calcular o FCO usando o método direto é a seguinte -

Fluxo de caixa operacional = Receita total - Despesa operacional# 2 - Método indireto (fórmula de fluxo de caixa operacional)

O método indireto é o lucro líquido ajustado das variações em todas as contas não monetárias do balanço patrimonial. A depreciação é adicionada ao lucro líquido enquanto ajusta as mudanças no estoque e no caixa a receber. E o OCF calcula com o lucro líquido adiciona qualquer item não monetário e ajusta as mudanças no capital líquido. Isso fornece o dinheiro total gerado.

A fórmula de fluxo de caixa operacional usando o método indireto pode ser representada da seguinte forma -

Fluxo de caixa operacional = Lucro líquido +/- Mudanças em ativos e passivos + despesas não monetárias

Explicação

Agora, vejamos quais são as principais etapas necessárias para calcular o Fluxo de Caixa Operacional.

- Lucro líquido considerado como ponto de partida.

- Todos os itens não monetários são adicionados como depreciação, compensação baseada em ações, outras despesas ou outras receitas, impostos diferidos.

- Mudanças no ajuste do capital de giro que inclui contas a receber de estoque e receita não obtida;

A fórmula completa do Fluxo de Caixa Operacional é a seguinte: -

OCF = Lucro Líquido + Depreciação + Compensação Baseada em Ações + Imposto Diferido + Outros itens não caixa - Aumento de Contas a Receber - Aumento de Estoque + Aumento de Contas a Pagar + Aumento de Despesas Acumuladas + Aumento de Receita Diferida

Componentes

Vamos analisar os vários componentes da Fórmula OCF, que são os seguintes: -

- O lucro líquido é o lucro básico, é uma exigência.

- A depreciação ajuda a contabilizar as despesas de propriedade, planta, maquinário, etc.

- O pagamento da remuneração baseada em ações não é em dinheiro, como na forma de ações.

- Outras despesas / receitas incluem ganhos ou perdas não realizados.

- O Imposto Diferido é a diferença entre o imposto que a empresa paga e suas demonstrações financeiras.

- O estoque é reduzido em um OCF conforme o aumento do estoque leva a uma diminuição no caixa.

- As contas a receber são subtraídas à medida que um aumento nas contas a receber reduz o caixa, o que significa que o valor não é pago pelo cliente.

Portanto, em suma, a fórmula OCF é: -

Exemplos práticos de cálculo do fluxo de caixa operacional

Exemplo 1

Suponha que haja uma empresa com receita total de $ 1.200 e despesa operacional geral de $ 700 e, agora, se quisermos calcular o Fluxo de Caixa Operacional, o método Direto será usado.

No modelo abaixo estão os dados para o cálculo do Fluxo de Caixa Operacional.

Portanto, o cálculo do Fluxo de Caixa Operacional (FCO) será como -

ou seja, OCF Direct = 1.200 - 700

Então, OCF será -

Portanto, OCF = $ 500

Exemplo # 2

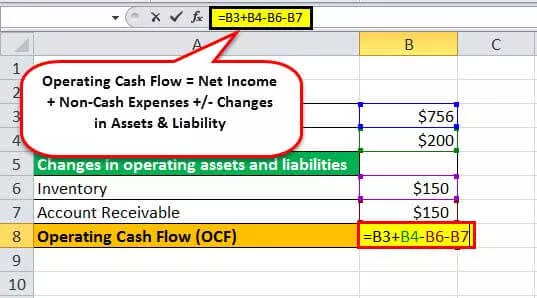

Agora, suponha que uma empresa tenha um lucro líquido de $ 756, uma despesa não monetária de $ 200 e mudanças no ativo / passivo, ou seja, o estoque é $ 150, a conta a receber $ 150. Então, o Fluxo de Caixa Operacional através do método indireto será o seguinte: -

No modelo abaixo estão os dados para o cálculo da Equação do Fluxo de Caixa Operacional.

Portanto, o cálculo do Fluxo de Caixa Operacional (FCO) pelo método indireto será como -

ou seja, OCF indireto = 756 + 200 - 150 - 150

Então, OCF será -

OCF = $ 256

O GAAP exige que a empresa use um método indireto para calcular o valor, pois fornece todas as informações necessárias e as cobre.

Exemplo # 3

Uma empresa chamada Ozone Pvt. Ltd tem demonstrações financeiras em três seções, ou seja, atividades operacionais, atividades financeiras e atividades de investimento. Abaixo está um balanço financeiro da atividade operacional, através do qual temos que calcular o Fluxo de Caixa Operacional.

Agora, vamos calcular o OCF para diferentes períodos usando os dados fornecidos acima.

OCF para 2016

OCF 2016 = 456 + 4882 + 2541 + 250 + 254 + 86 - 2415 - 1806 + 4358 + 856 + 1351

OCF 2016 = $ 10.813

OCF para 2017

OCF 2017 = 654 + 5001 + 2681 + 300 + 289 + 91 - 2687 - 1948 + 5213 + 956 + 1405

OCF 2017 = $ 11.955

OCF para 2017

OCF 2018 = 789 + 5819 + 3245 + 325 +305 + 99 - 2968 - 2001 + 5974 + 1102 + 1552

OCF 2018 = $ 14.241

Assim, encontramos o OCF para um período diferente de uma empresa.

Coisas para lembrar

- Se o OCF for negativo, significa que a empresa precisa pedir dinheiro emprestado para fazer as coisas, ou pode não permanecer no mercado, mas pode possivelmente obter um benefício em uma empresa de longo prazo.

- Pode ser possível que uma empresa tenha um fluxo de caixa maior do que o lucro líquido. Nesse cenário, é possível que uma empresa esteja gerando enormes receitas, mas diminua-as com a depreciação acelerada na demonstração do resultado.

- Quando o lucro líquido é alto do que o FCO, pode ser possível que tenham dificuldade em receber as contas a receber do cliente. Assim como a depreciação adicionada na fórmula OCF, a depreciação não afeta o OCF.

- Os investidores devem escolher uma empresa com FCO alto ou em alta, mas com preços de ações baixos. Uma empresa pode enfrentar perdas ou pequenos lucros em um período devido à grande depreciação. No entanto, pode ter um forte fluxo de caixa, pois a depreciação é uma despesa contábil, mas não em forma de caixa.

Calculadora de fluxo de caixa operacional

Você pode usar a seguinte calculadora para o cálculo do fluxo de caixa operacional.

| Rendimento total | |

| Despesa operacional | |

| Fórmula de fluxo de caixa operacional | |

| Fórmula de fluxo de caixa operacional = | Receita total - Despesa operacional |

| 0 - 0 = | 0 |