O que é a fórmula de encolhimento?

O encolhimento entra em jogo quando há uma diferença substancial no número de itens mencionados no livro de contas do que o físico presente. Considerando o caso da valorização dos estoques, a redução é definida como a diferença entre o valor do estoque citado no livro de contas e o valor do estoque fisicamente existente.

- Se houver uma discrepância ou redução de qualquer item do livro de contas, geralmente é considerado um ato de fraude ou roubo ou um erro de contabilidade.

- A redução do estoque é muito comum em um negócio de varejo e manufatura. A redução do estoque pode resultar em perda do valor do estoque ou do negócio. O negócio deve ser muito crítico no monitoramento de como o estoque é gerenciado diariamente.

- A fórmula de redução de estoque é representada como abaixo:

- O estoque na fórmula do livro de contas é representado da seguinte forma:

- Da mesma forma, a partir da relação acima, é fácil derivar as taxas de retração observadas nos níveis do estoque. A fórmula da taxa de redução é representada como abaixo:

Explicação da fórmula de encolhimento

A fórmula para o valor de encolhimento e a taxa de encolhimento pode ser calculada usando as seguintes etapas:

- Passo 1: Em primeiro lugar, determine o valor dos níveis iniciais do inventário.

- Passo 2: Em seguida, determine os custos de ajustes, se houver, nos níveis de estoque.

- Passo 3: Em seguida, determine as compras feitas pela empresa no exercício.

- Passo 4: Em seguida, registre as vendas feitas pela empresa no exercício.

- Etapa 5: a seguir, adicione o valor inicial do estoque e as compras registradas pela empresa.

- Etapa 6: em seguida, deduza o valor resultante na etapa 5 das vendas alcançadas pela empresa e os ajustes correspondentes nos níveis de estoque para chegar ao valor contábil do estoque.

- Etapa 7: a seguir, deduza o valor real do estoque do valor contábil do estoque para chegar ao valor de redução.

- Etapa 8: em seguida, divida o valor de redução determinado na etapa 7 pelo valor real do estoque para obter a taxa de redução.

Exemplos de fórmula de encolhimento (com modelo Excel)

Vamos ver alguns exemplos simples a avançados de fórmula de encolhimento para entendê-la melhor.

Exemplo de fórmula de encolhimento # 1

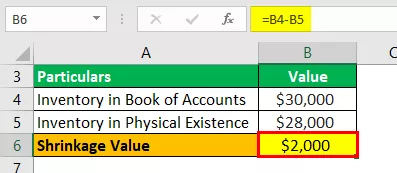

Tomemos o exemplo de uma empresa de manufatura que relatou $ 30.000 como o valor final do estoque conforme o livro de contas. No entanto, o contador observou que o negócio vale $ 28.000 em produtos acabados. Ajude a alta administração da empresa a determinar a redução geral do estoque.

Solução:

Use os dados fornecidos para o cálculo do valor de contração.

O cálculo do valor de encolhimento pode ser feito da seguinte forma:

Determine o valor do encolhimento conforme exibido abaixo:

Valor de redução = $ 30.000 - $ 28.000

O valor de redução será -

Valor de redução = $ 2.000

Portanto, o negócio de manufatura tem uma perda de estoque de $ 2.000 devido à redução relatada entre o valor contábil e real.

Exemplo de fórmula de encolhimento # 2

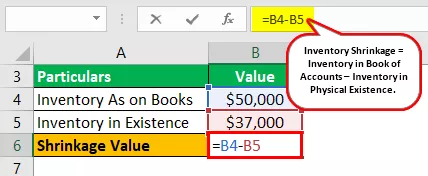

Tomemos o exemplo de uma empresa de manufatura que relatou $ 50.000 como o valor do estoque final de acordo com o livro de contas. No entanto, o contador observou que o negócio vale US $ 37.000 em produtos acabados. Ajude a alta administração a determinar a redução geral e a taxa de redução no estoque.

Solução:

Use os dados fornecidos para o cálculo do valor de contração.

O cálculo do valor de encolhimento pode ser feito da seguinte forma:

Determine o valor do encolhimento conforme exibido abaixo:

Valor de redução = $ 50.000 - $ 37.000

O valor de redução será -

Valor de redução = $ 13.000

O cálculo da taxa de encolhimento pode ser feito da seguinte forma:

Taxa de redução = $ 13.000 / $ 37.000

A taxa de encolhimento será -

Taxa de encolhimento = 35,14%

Portanto, o negócio de manufatura tem uma perda de estoque de $ 13.000 devido à redução relatada entre o valor contábil e o valor real. Além disso, foi responsável pela taxa de encolhimento de 35,14%, que é um valor muito alto. A administração, portanto, deve investigar se a redução se deve a furto ou erro contábil.

Exemplo de fórmula de encolhimento # 3

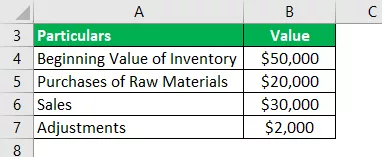

Tomemos o exemplo de uma empresa de manufatura que relatou $ 50.000 como o valor de estoque inicial de acordo com o livro de contas. A empresa adquiriu $ 20.000 durante o ano fiscal e alcançou vendas de $ 30.000 no ano fiscal. Além disso, fez ajustes nos níveis de estoque em US $ 2.000.

No entanto, o contador observou que o negócio vale US $ 37.000 em produtos acabados. Ajude a alta administração a determinar a redução geral e a taxa de redução no estoque.

Solução:

Use os dados fornecidos para o cálculo do valor de contração.

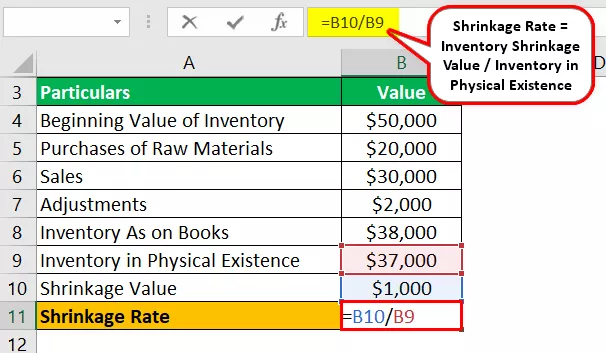

O cálculo do estoque no livro pode ser feito da seguinte forma:

Estoque no livro de contas = $ 50.000 + $ 20.000 - $ 30.000 - $ 2.000

O estoque no livro de contas será -

Estoque no livro de contas = $ 38.000

O cálculo do valor de encolhimento pode ser feito da seguinte forma:

Valor de redução = $ 38.000 - $ 37.000

O valor de redução será -

Valor de redução = $ 1.000

O cálculo da taxa de encolhimento pode ser feito da seguinte forma:

Taxa de redução = $ 1.000 / $ 37.000

A taxa de encolhimento será -

Taxa de encolhimento = 2,70%

Portanto, o negócio de manufatura tem uma perda de estoque de $ 1.000 devido à redução relatada entre o valor contábil e real. A taxa de redução é comparativamente baixa em 2,70% e, portanto, essa redução pode ser devido a erro contábil ao relatar os valores no livro de contas.

Relevância e usos

É muito importante que os contadores e os especialistas em auditoria monitorem os níveis de inventário físico. Além disso, deve ser comparado com os níveis de estoque, conforme mencionado no livro de contas. Uma vez determinado o valor, a redução, se houver, decorrente da comparação, deve ser anotada e relatada à alta administração.

A determinação dos níveis de retração auxilia no melhor controle do estoque mantido. Uma redução de estoque pode ser resultado de roubo direto, que pode ter sido feito por um funcionário, fornecedores ou clientes.

A redução do estoque também pode ocorrer devido a erros cometidos pelos contadores durante a avaliação do estoque. Assim, pode-se inferir que a determinação da contração auxilia indiretamente no aspecto de controle de como a contração é gerenciada no dia a dia.