O que são técnicas de orçamento de capital?

A técnica de orçamento de capital é o processo da empresa de analisar a decisão de investimento / projetos levando em consideração o investimento a ser feito e as despesas a serem incorridas e maximizando o lucro considerando os seguintes fatores como disponibilidade de fundos, valor econômico do projeto, tributação , retorno de capital e métodos contábeis.

Lista das 5 principais técnicas de orçamento de capital (com exemplos)

- Índice de rentabilidade

- Período de retorno

- Valor presente líquido

- Taxa interna de retorno

- Taxa de retorno modificada

Vamos discutir isso um por um em detalhes, juntamente com exemplos -

# 1 - Índice de lucratividade

O índice de lucratividade é uma das técnicas essenciais e significa uma relação entre o investimento do projeto e o retorno do projeto.

A fórmula do índice de lucratividade dada por: -

Índice de lucratividade = VP dos fluxos de caixa futuros / VP do investimento inicialOnde PV é o valor presente.

É usado principalmente para classificar projetos. De acordo com a classificação do projeto, um projeto adequado é escolhido para investimento.

# 2 - Período de retorno

Este método de orçamento de capital ajuda a encontrar um projeto lucrativo. O período de retorno é calculado dividindo o investimento inicial pelos fluxos de caixa anuais. Mas a principal desvantagem é que ele ignora o valor do dinheiro no tempo. Por valor do dinheiro no tempo, queremos dizer que o dinheiro é mais hoje do que a mesma quantia no futuro. Portanto, se pagarmos a um investidor amanhã, isso inclui um custo de oportunidade. Conforme já mencionado, o período de retorno do investimento desconsidera o valor do dinheiro no tempo.

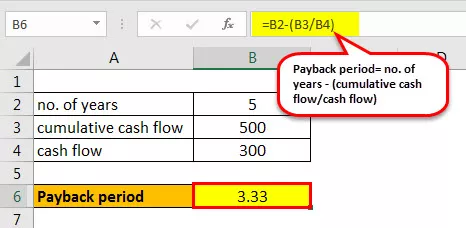

É calculado por quantos anos são necessários para recuperar o valor do investimento realizado. Retornos mais curtos são mais atraentes do que períodos de retorno mais longos. Vamos calcular o período de retorno para o investimento abaixo: -

Exemplo

Por exemplo, há um investimento inicial de $ 1.000 em um projeto e ele gera um fluxo de caixa de 300 para os próximos cinco anos.

Portanto, o período de retorno do investimento é calculado conforme abaixo:

- Período de retorno = não. de anos - (fluxo de caixa / fluxo de caixa cumulativo)

- Período de retorno = 5- (500/300)

- = 3,33 anos

Portanto, serão necessários 3,33 anos para recuperar o investimento.

# 3 - Valor presente líquido

O valor presente líquido é a diferença entre o valor presente do fluxo de caixa de entrada e o fluxo de caixa de saída durante um determinado período. É usado para analisar a lucratividade de um projeto.

A fórmula para o cálculo do VPL é a seguinte: -

VPL = (Fluxo de caixa / (1 + i) n ) - Investimento inicialAqui, i é a taxa de desconto en é o número de anos.

Exemplo

Vamos ver um exemplo para discutir isso.

Vamos supor que a taxa de desconto seja de 10%

- NPV = -1000 + 200 / (1 + 0,1) 1 + 300 / (1 + 0,1) 2 + 400 / (1 + 0,1) 3 + 600 / (1 + 0,1) 4 + 700 / (1+ 0,1) 5

- = 574,731

Também podemos calculá-lo por meio de fórmulas básicas do Excel.

Existe uma fórmula de Excel embutida de “NPV” que pode ser usada. A taxa de desconto e a série de fluxos de caixa do 1º ano para o último ano são consideradas argumentos. Não devemos incluir o fluxo de caixa do ano zero na fórmula. Devemos subtraí-lo mais tarde.

- = VPL (taxa de desconto, fluxo de caixa do 1º ano: fluxo de caixa do 5º ano) + (-investimento inicial)

- = NPV (10%, 200: 700) - 1000

- = 574,731

Como o VPL é positivo, recomenda-se prosseguir com o projeto. Mas não apenas o VPL, mas a TIR também é usada para determinar a lucratividade do projeto.

# 4 - Taxa interna de retorno

A taxa interna de retorno também está entre as principais técnicas usadas para determinar se a empresa deve ou não assumir o investimento. É usado junto com o VPL para determinar a lucratividade do projeto.

A TIR é a taxa de desconto quando todo o VPL de todos os fluxos de caixa é igual a zero.

VPL = (Fluxo de caixa / (1 + i) n ) - Investimento inicial = 0Aqui precisamos encontrar “i” que é a taxa de desconto .

Exemplo

Agora vamos discutir um exemplo para entender melhor a taxa interna de retorno.

Durante o cálculo, precisamos descobrir a taxa em que o VPL é zero. Isso geralmente é feito por erro e método de tentativa, caso contrário, podemos usar o Excel para o mesmo.

Vamos supor que a taxa de desconto seja de 10%.

O NPV com um desconto de 10% é de $ 574,730.

Portanto, precisamos aumentar a porcentagem de desconto para tornar o VPL 0.

Portanto, se aumentarmos a taxa de desconto para 26,22%, o VPL é 0,5, que é quase zero.

Existe uma fórmula de Excel embutida de “IRR”, que pode ser usada. A série de fluxos de caixa é considerada como argumento.

- = IRR (fluxo de caixa de 0 a 5º ano)

- = 26%

Portanto, de ambas as maneiras, obtemos 26% como a taxa interna de retorno.

# 5 - Taxa interna de retorno modificada

A principal desvantagem da taxa interna de retorno é que ela assume que o valor será reinvestido na própria TIR, o que não é o caso. O MIRR resolve esse problema e reflete a lucratividade de maneira mais precisa.

A fórmula é a seguinte: -

MIRR = (FV (Fluxos de caixa positivos * Custo de capital) / PV (Despesas iniciais * Custo de financiamento)) 1 / n −1Onde,

- N = o número de períodos

- FVCF = o valor futuro do fluxo de caixa positivo ao custo de capital

- PVCF = valor presente dos fluxos de caixa negativos ao custo de financiamento da empresa.

Exemplo

Podemos calcular MIRR para o exemplo abaixo:

Vamos supor o custo de capital em 12%. No MIRR, devemos considerar a taxa de reinvestimento, que assumimos em 14%. No Excel, podemos calcular conforme as fórmulas abaixo

- MIRR = (fluxos de caixa do ano 0 ao 4º ano, taxa de custo de capital, taxa de reinvestimento)

- MIRR = (-1000: 600, 12%, 14%)

- MIRR = 22%

Uma MIRR no Excel é uma estimativa melhor do que uma taxa interna de retorno.

Conclusão

Portanto, os métodos de orçamento de capital nos ajudam a decidir a rentabilidade dos investimentos que precisam ser feitos em uma empresa. Existem diferentes técnicas para decidir o retorno do investimento.