O que são passivos acumulados?

Passivos acumulados são os passivos contra despesas que são incorridas pela empresa ao longo de um período contábil pela empresa, mas o pagamento pelas mesmas não foi realmente feito pela empresa na mesma contabilidade e são registrados como passivo no balanço patrimonial da companhia.

São aquelas despesas que ainda não foram pagas em contas a pagar. Em outras palavras, é obrigação da empresa pagar pelos bens e serviços que recebeu, mas as faturas pelos mesmos ainda não foram recebidas.

Existe apenas em um método de contabilidade de competência e não existe sob o método de contabilidade de caixa. São registrados nas demonstrações financeiras durante um período e revertidos no período seguinte. Isso permitirá que as despesas reais sejam cobradas pelo preço exato quando o pagamento for feito na íntegra.

Os passivos acumulados geralmente são periódicos e são pagos tardiamente, ou seja, após o consumo. Por exemplo, uma empresa recebe uma conta de água após o final do mês em que a água foi consumida. É essencial registrar a despesa com água no período em que a água é consumida, fazendo lançamentos contábeis relevantes no final desse período contábil específico. A acumulação de despesas resulta na apresentação das despesas acumuladas nas rubricas de contas apropriadas na demonstração de resultados e passivos acumulados no balanço.

Exemplo de passivos acumulados

- Juros acumulados: Juros sobre um empréstimo pendente que não foi faturado até o final do período contábil;

- Folha de pagamento acumulada: impostos sobre salários de funcionários que vencem no próximo período;

- Serviços acumulados: serviços recebidos no período atual mas são faturados no período seguinte;

- Salários acumulados: os funcionários recebem salários pelo serviço no período atual, mas são pagos no próximo período de relatório.

- Utilitários acumulados: Utilitários usados para o seu negócio, mas a conta da mesma não recebida;

Existe uma diferença mínima, mas importante, entre passivos acumulados e contas a pagar. Embora tais passivos sejam registrados no final de cada período contábil e envolvam uma estimativa considerável, as contas a pagar normalmente são registradas como o curso normal dos negócios com base em faturas apropriadas de fornecedores.

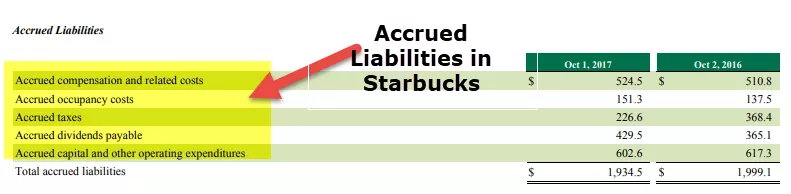

Exemplo Starbucks

fonte: Starbucks SEC Filings

A lista de passivos acumulados na Starbucks é -

- Compensação Acumulada e Custos Relacionados

- Custos de ocupação acumulados

- Impostos Acumulados

- Dividendos Acumulados a Pagar

- Capital Acumulado e outras Despesas Operacionais

Lançamento de passivos acumulados

A despesa será debitada para registrar a despesa acumulada na demonstração do resultado, e uma conta a pagar correspondente é criada no passivo do balanço patrimonial. O lançamento contábil será, portanto, o seguinte:

Etapa 1: - quando a despesa é incorrida

As organizações incorrem na despesa em um determinado período contábil e na própria dívida, mas ainda não foram faturadas. Precisamos fazer o registro dessa despesa como um passivo acumulado nos livros de contas. Precisamos debitar a conta de despesas. Esta entrada de débito aumentará as despesas.

Além disso, precisamos criar uma conta de despesas com passivos acumulados e creditar o mesmo valor. Isso aumentará nossa responsabilidade.

Despesa de débito

Despesa de crédito a pagar

Etapa 2: - quando o pagamento é feito

No próximo período contábil, quando o pagamento for feito, você precisa reverter o lançamento original, que já havia sido aprovado nos livros de contas. Para reverter a transação, debite a conta do passivo provisionado. O débito diminuirá o passivo e o crédito em dinheiro ou conta bancária porque você pagou a despesa em dinheiro. Isso diminuirá os ativos também.

Despesa de débito a pagar

Dinheiro de crédito

Exemplos

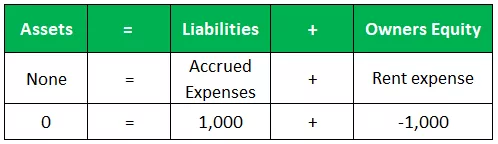

Uma empresa tem um aluguel anual de construção de 12.000. No entanto, não recebeu nota fiscal do proprietário e, portanto, a despesa com aluguel não foi registrada nos livros contábeis.

Hipótese Chave

- Período = 12 meses

- Aluguel anual = 12.000

- Período contábil = 1 mês

- Despesa acumulada por período = 12.000 x 1/12 = 1.000

Dívida / Crédito

Os lançamentos contábeis de passivos acumulados mostrados acima debitam a conta de despesas de aluguel que representa o custo para a empresa naquele mês específico para usar as instalações. O lançamento a crédito, que reflete a obrigação de pagar ao fornecedor (dono do edifício) pelo valor do serviço consumido durante o período, é creditado como despesas provisionadas.

Balanço patrimonial

De acordo com a Equação Contábil, Ativo = Passivo + Patrimônio Líquido . Para esta transação, a equação contábil é mostrada na tabela a seguir.

Nesse caso, a demonstração do resultado incorreu em uma despesa de aluguel de 1.000 e o passivo do balanço (como despesas provisionadas) foi aumentado em 1.000. A despesa na demonstração do resultado reduz o lucro após os impostos, encerrando os lucros acumulados e, portanto, o patrimônio líquido do negócio.

Importância

Quando uma empresa prepara demonstrações financeiras usando a contabilidade de exercício, as demonstrações financeiras preparadas são mais precisas, pois são uma medida completa das transações e eventos de cada período.

Esse quadro completo ajuda os analistas a entender melhor a saúde financeira atual de uma empresa e prever sua posição financeira futura de uma maneira melhor. Isso é diferente do método de contabilidade do regime de caixa, que registra apenas as transações e eventos financeiros quando o dinheiro é trocado, resultando em subavaliações e superavaliações de receitas e saldos de contas.

Como é diferente da contabilidade de caixa?

O período de pagamento quinzenal da ABC Inc. termina em 30 de setembro, e os salários dos funcionários serão pagos dois dias depois, ou seja, em 2 de outubro. O valor total dos salários devidos aos funcionários no período que termina em 30 de setembro é de $ 15.000 .

Contabilidade de caixa

Como a última folha de pagamento quinzenal de $ 15.000 foi incorrida em setembro, mas não foi paga naquele mês, o valor não será incluído na demonstração de resultados de setembro. Isso fará com que os salários totais da empresa sejam subestimados do que realmente incorridos em setembro, o que, por sua vez, faz com que o lucro da empresa pareça maior do que o real.

Contabilidade de passivos acumulados

O lançamento será feito no final de setembro da seguinte forma: - Salário de crédito a pagar $ 14.000 - Despesa de salário de débito $ 14.000. Essa entrada resulta em uma apresentação mais completa e precisa dos passivos e despesas da empresa em suas demonstrações financeiras de setembro em comparação com o método contábil de caixa.