O que é a fórmula de índices de rotatividade?

As taxas de rotatividade medem a eficiência com que as instalações, incluindo os ativos e passivos da organização, são utilizadas. A fórmula de índices de giro inclui índice de giro de estoque, índice de giro de contas a receber, índice de giro de capital empregado, índice de giro de capital de giro, índice de giro de ativos e índice de giro de contas a pagar.

A taxa de giro de estoque indica quão eficientemente o estoque é gerenciado em um determinado período.

Taxa de rotatividade de estoque = Custo dos produtos vendidos / Estoque médio.O índice de rotatividade de contas a receber indica a eficácia de uma empresa na cobrança de suas dívidas.

Taxa de rotatividade de contas a receber = Vendas a crédito / Média de contas a receberO rácio de rotação do capital empregado indica a eficiência com que uma empresa utiliza o seu capital empregado com referência às vendas.

Taxa de rotatividade de capital empregado = Vendas / Capital médio empregado.Capital de giro é a diferença entre o ativo circulante e o passivo circulante de uma empresa. O Índice de Rotatividade do Capital de Giro indica a eficiência com que uma empresa gera suas vendas em relação ao seu capital de giro.

Taxa de rotatividade de capital de giro = Vendas / Capital de giroO índice de rotação de ativos é uma medida da capacidade de uma empresa de utilizar seus ativos para fins de geração de receitas.

Taxa de rotatividade de ativos = Vendas / Ativos totais médios.O índice de rotatividade de contas a pagar mede a velocidade com que uma empresa paga seus fornecedores.

Taxa de rotatividade de contas a pagar = Compras do fornecedor / Média de contas a pagar

Explicação das taxas de rotatividade

# 1 - Taxa de rotatividade de estoque

A fim de calcular a taxa de giro de estoque, devemos realizar as seguintes etapas:

Etapa 1: precisamos calcular o custo dos produtos vendidos. O custo das mercadorias vendidas é calculado somando o estoque inicial às compras feitas durante o período e subtraindo o estoque final do período.

Custo dos produtos vendidos = estoque inicial + compras durante o período - estoque final.

Etapa 2: O estoque médio deve ser calculado usando a fórmula mencionada abaixo:

Estoque médio = Estoque de abertura + Estoque de fechamento / 2

Etapa 3: A taxa de giro do estoque deve ser calculada. O resultado pode ser obtido usando a fórmula mencionada abaixo:

Taxa de rotatividade de estoque = custo dos produtos vendidos / estoque médio

# 2 - Taxa de rotatividade de contas a receber

Para calcular o índice de giro de contas a receber, devemos seguir sistematicamente as etapas abaixo:

Passo 1: Calcule o total de vendas a crédito. As vendas a crédito são as compras efetuadas pelos clientes cujo pagamento é efetuado em data posterior e, por isso, está atrasado.

Etapa 2: devemos calcular a média de contas a receber usando a fórmula:

Média de Contas a Receber = Abertura de Contas a Receber + Fechamento de Contas a Receber / 2

Passo 3 : Calcule o índice de giro de contas a receber usando a fórmula mencionada abaixo:

Taxa de rotatividade de contas a receber = Vendas a crédito / Média de contas a receber

# 3 - Índice de rotatividade de capital empregado

Etapa 1: Calcule as vendas totais

Etapa 2: Calcule o capital médio empregado usando a fórmula mencionada abaixo:

Capital empregado médio = Capital empregado de abertura + Capital empregado de fechamento / 2

Passo 3: Calcule a taxa de rotatividade de capital empregado usando a fórmula mencionada abaixo:

Taxa de rotatividade de capital empregado = Vendas / Capital médio empregado

# 4 - Índice de rotatividade de capital de giro

A fim de calcular o índice de rotatividade de capital de giro, as seguintes etapas devem ser seguidas:

Passo 1: Calcule as vendas totais. Refere-se ao valor total das vendas realizadas por uma empresa em um determinado período de tempo.

Etapa 2: Calcule o capital de giro usando a fórmula mencionada abaixo:

Capital de Giro = Ativo Circulante - Passivo Circulante

Passo 3: Calcule o índice de rotatividade de capital de giro usando a fórmula mencionada abaixo:

Taxa de rotatividade de capital de giro = Vendas / Capital de giro

# 5 - Taxa de rotatividade de ativos

Para calcular a taxa de rotação de ativos, devemos seguir as seguintes etapas:

Etapa 1: Descubra as vendas

Etapa 2: Calcule os ativos totais médios usando a fórmula mencionada abaixo:

Ativos totais médios = Ativos totais de abertura + Ativos totais de fechamento / 2

Etapa 3: Calcule a taxa de rotação do ativo. A fórmula pode ser calculada da seguinte forma:

Taxa de rotatividade de ativos = Vendas / Ativos totais médios

# 6 - Taxa de rotatividade de contas a pagar

Para calcular o índice de rotatividade de contas a pagar, execute as seguintes etapas:

Etapa 1: Descubra as compras do fornecedor

Etapa 2: Calcule a média de contas a pagar. Para este propósito, a seguinte fórmula deve ser usada

Média de Contas a Pagar = Abertura de Contas a Pagar + Fechamento de Contas a Pagar / 2

Etapa 3: nesta etapa, o índice de rotatividade de contas a pagar deve ser calculado usando a fórmula:

Taxa de rotatividade de contas a pagar = Compras do fornecedor / Média de contas a pagar

Exemplos de fórmula de índices de rotatividade

Vamos ver alguns exemplos práticos simples a avançados de taxas de rotatividade para entendê-la melhor.

Exemplo 1

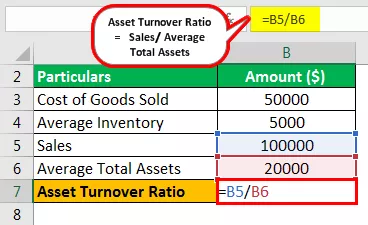

Georgia Inc. fornece as seguintes informações. A partir das informações acima, você deve calcular a taxa de rotação do estoque e a taxa de rotação do ativo.

- Custo das mercadorias vendidas: 50000

- Estoque médio: 5000

- Vendas: 100.000

- Ativos totais médios: 20.000

Solução

Cálculo da taxa de rotatividade de estoque

- = 50000/5000

A taxa de rotatividade de estoque será -

- Taxa de rotatividade de estoque = 10

Cálculo da taxa de rotação de ativos

= 100.000 / 20.000

A taxa de rotatividade de ativos será -

- Taxa de rotatividade de ativos = 5

A taxa de rotação do estoque é 10 e a taxa de rotação do ativo é 5.

Exemplo # 2

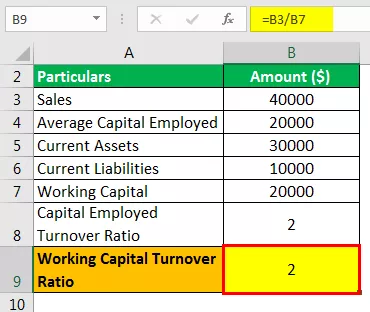

A Credence Inc. fornece as seguintes informações sobre seus negócios. Calcule o seguinte: a) Índice de rotatividade de capital empregado. b) Índice de Rotatividade do Capital de Giro.

- Vendas: 40000

- Capital médio empregado: 20.000

- Ativos atuais: 30000

- Passivo Circulante: 10.000

Solução

Cálculo do Capital de Giro

= 30000-10000

O Capital de Giro será -

Capital de giro = 20.000

Cálculo da taxa de rotatividade de capital empregado

= 40.000 / 20000

A taxa de rotatividade de capital empregado será-

- Taxa de rotatividade de capital empregado = 2

Índice de rotatividade de capital de giro

= 40.000 / 20000

A taxa de rotatividade do capital de giro será -

Índice de rotatividade de capital de giro = 2

O Índice de Rotatividade do Capital Empregado é 2 e o Índice de Rotatividade do Capital de Giro é 2.

Exemplo # 3

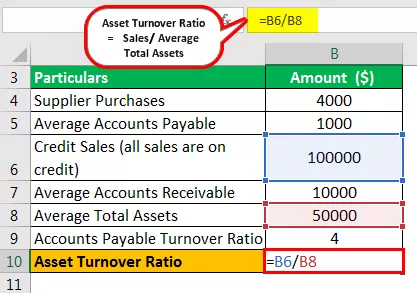

A Merwin Inc. fornece as seguintes informações financeiras para 2018. Calcule os seguintes índices de eficiência: a) Índice de rotatividade de contas a pagar. b) Taxa de rotação de ativos. c) Índice de rotatividade de contas a receber.

- Compras de fornecedores: 4000

- Média de contas a pagar: 1000

- Vendas a crédito (todas as vendas são a crédito): 100.000

- Média de contas a receber: 10.000

- Ativos totais médios: 50000

Solução

Cálculo da taxa de rotatividade de contas a pagar

= 4000/1000

A taxa de rotatividade de contas a pagar será -

- Taxa de rotatividade de contas a pagar = 4

Cálculo da taxa de rotação de ativos

= 100.000 / 50000

A taxa de rotatividade de ativos será -

- Taxa de rotatividade de ativos = 2

Cálculo do Índice de Rotatividade de Recebíveis

= 100.000 / 10.000

A taxa de rotatividade de contas a receber será -

- Taxa de rotatividade de contas a receber = 10

Relevância e usos

A taxa de giro de estoque indica a velocidade com que a empresa pode movimentar seu estoque. O índice de giro de contas a receber indica a rapidez com que uma empresa é capaz de transformar suas contas a receber em dinheiro. O índice de rotatividade do capital empregado indica a capacidade de uma empresa de gerar receitas com o capital empregado. Quanto maior o índice de giro do capital de giro, maior é a eficiência da empresa em utilizar seus ativos e passivos de curto prazo para fins de geração de vendas.

Um baixo índice de giro de ativos indica que a empresa não está sendo eficiente na utilização de seus ativos para fins de geração de vendas. O número de vezes que uma empresa paga seus fornecedores durante um período é dado pelo índice de rotatividade de contas a pagar.

Fórmula de taxas de rotatividade no Excel (com modelo do Excel)

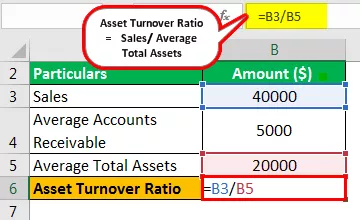

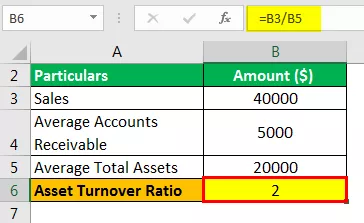

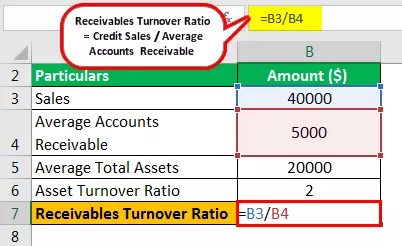

O gerente financeiro da Prudent Inc. está interessado em descobrir diferentes proporções. Calcule os seguintes índices, assumindo que todas as vendas são a crédito: a) Índice de giro de ativos b) Índice de giro de contas a receber.

As informações são as seguintes:

- Vendas: $ 40000

- Média de contas a receber: $ 5.000

- Ativos totais médios: $ 20.000

Solução

Passo 1: Insira a fórmula = B3 / B5 na célula B6 para calcular a taxa de rotação do ativo.

Etapa 2: pressione Enter para obter o resultado

Etapa 3: insira a fórmula = B3 / B4 na célula B7

Etapa 4: pressione Enter para obter o resultado

O Índice de rotação do ativo é 2 e o Índice de rotação das contas a receber é 8.