O que é Taxa de rotatividade de ativos?

O índice de rotação de ativos é a proporção entre as vendas líquidas de uma empresa e os ativos médios totais que uma empresa detém durante um período de tempo; isso ajuda a decidir se a empresa está gerando receitas suficientes para garantir que vale a pena manter uma grande quantidade de ativos no balanço da empresa.

Em termos simples, o índice de giro de ativos significa quanta receita você ganha com base no total de ativos que possui. E esse número de receita equivaleria ao número de vendas em sua Declaração de Renda. Quanto maior o número, melhor será a eficiência dos ativos da organização. Vê-se que no varejo essa relação costuma ser maior, ou seja, mais de 2.

Em 31 st de Janeiro de 2020 Wal-Mart teve receita total dos EUA $ 523,96 bilhões. E seus ativos totais eram de US $ 219,30 bilhões no início do ano e US $ 236,50 no final do ano. Portanto, para calcular o ativo total médio, precisamos tomar a média do valor do início do ano e do valor do final do ano, ou seja (US $ 236,60 bilhões + US $ 219,30 bilhões) / 2 = US $ 228,1 bilhão. Então, o giro de ativos do Wal-Mart seria precisamente (US $ 523,96 bilhões / US $ 228,1 bilhões) = 2,29x

Portanto, se você der uma olhada na figura acima, entenderá visualmente como é eficiente a utilização de ativos do Wal-Mart. A receita é mais do que o dobro de seus ativos.

Fórmula

Para calcular a taxa de giro de ativos, você precisa descobrir a receita total (as vendas totais, ou você pode pegar a média do valor das vendas no início do ano e no final do ano) e depois dividi-la com o total de ativos (ou então você pode pegar o valor médio no início e no final do ano).

Fórmula da taxa de rotatividade de ativos = Vendas / Ativos médios

Agora, existem algumas coisas que você deve saber antes de passarmos à interpretação da proporção.

Em primeiro lugar, o que queremos dizer com vendas ou vendas líquidas e que valor usaríamos para calcular a proporção? O que são ativos totais, e incluiríamos todos os ativos que a empresa possui ou haveria alguma exceção?

Quando você calcula um índice usando "Vendas", geralmente significa "Vendas líquidas" e não "Vendas brutas". Essa “receita líquida” vem na demonstração do resultado e é chamada de “receita operacional” para a empresa pela venda de seus produtos ou prestação de algum serviço. Se você recebeu um valor de "Vendas brutas" e precisa descobrir "Vendas líquidas", procure por "Desconto de vendas" ou "Retorno de vendas". Se você deduzir os "Descontos / devoluções de vendas" das "Vendas brutas", obterá o valor de "Vendas líquidas".

Agora vamos aos ativos totais. O que incluiríamos no ativo total? Incluiremos tudo que rende valor para o proprietário por mais de um ano. Isso significa que incluiremos todos os ativos fixos. Ao mesmo tempo, incluiremos também ativos que podem ser facilmente convertidos em dinheiro. Isso significa que seríamos capazes de considerar o ativo circulante sob o ativo total. E incluiremos também ativos intangíveis que têm valor, mas não são de natureza física, como o goodwill. Não levaremos em consideração ativos fictícios (por exemplo, despesas promocionais de um negócio, desconto permitido na emissão de ações, prejuízo incorrido na emissão de debêntures, etc.).

Interpretação

É uma coisa muito importante a se considerar, pois essa será a decisão que você tomará sobre sua empresa no longo prazo. Vamos interpretar duas opções e discutir esses cenários em detalhes.

Se a taxa de rotação do ativo <1

- Se o índice for inferior a 1, isso não é bom para a empresa, pois os ativos totais não são capazes de gerar receita suficiente no final do ano.

- Mas isso está sujeito a uma suposição. Se o giro do ativo da indústria a que a empresa pertence costuma ser inferior a 0,5 na maioria dos casos e o rácio desta empresa é 0,9. Esta empresa está indo bem, independentemente de sua menor rotação de ativos.

Se a taxa de rotação de ativos > 1

- Se a proporção for maior que 1, é sempre bom. Porque isso significa que a empresa é capaz de gerar receita suficiente para si mesma.

- Mas isso está sujeito a uma exceção. Por exemplo, digamos que a empresa pertença a um setor de varejo em que mantém seus ativos totais baixos. Como resultado, o índice médio é sempre superior a 2 para a maioria das empresas.

- Nesse caso, se essa empresa tiver um giro de ativos de 1,5, então ela não está indo bem. E o dono tem que pensar em reestruturar a empresa para que ela possa gerar melhores receitas.

Aqui está uma coisa que toda empresa deve ter em mente. Se você quiser comparar o giro do ativo com o de outra empresa, deve ser feito com as empresas do mesmo setor.

Exemplo

Vamos entender isso com um exemplo.

| Particulars | Empresa A (em US $) | Empresa B (em US $) |

| Vendas Brutas | 10.000 | 8000 |

| Desconto de vendas | 500 | 200 |

| Ativos no início do ano | 3000 | 4000 |

| Ativos no final do ano | 5000 | 6000 |

Vamos fazer o cálculo para descobrir a taxa de giro de ativos para ambas as empresas.

Primeiro, como recebemos as vendas brutas, precisamos calcular as vendas líquidas de ambas as empresas.

| Empresa A (em US $) | Empresa B (em US $) | |

| Vendas Brutas | 10.000 | 8000 |

| (-) Desconto de vendas | (500) | (200) |

| Vendas Líquidas | 9500 | 7800 |

E como temos os ativos no início do ano e no final do ano, precisamos descobrir os ativos médios de ambas as empresas.

| Empresa A (em US $) | Empresa B (em US $) | |

| Ativos no início do ano (A) | 3000 | 4000 |

| Ativos no final do ano (B) | 5000 | 6000 |

| Ativos totais (A + B) | 8000 | 10.000 |

| Ativos médios ((A + B) / 2) | 4000 | 5000 |

Agora, vamos calcular a taxa de giro de ativos para ambas as empresas.

| Empresa A (em US $) | Empresa B (em US $) | |

| Vendas líquidas (X) | 9500 | 7800 |

| Ativos médios (Y) | 4000 | 5000 |

| Taxa de rotatividade de ativos (X / Y) | 2,38 | 1,56 |

Digamos que ambas as empresas, A e B, sejam do mesmo setor. Nesse caso, podemos fazer uma análise comparativa. Vê-se claramente que o índice da Empresa A é maior do que o índice da Empresa B. Como se presume que ambas pertencem ao mesmo setor, podemos concluir que a Empresa A é capaz de utilizar seus ativos melhor para gerar receita do que a Empresa B .

Mas, digamos que a Empresa A e a Empresa B sejam de setores diferentes. Então, não seremos capazes de comparar a taxa de rotação de ativos entre si. Em vez disso, nesse caso, precisamos descobrir a proporção média de giro de ativos das respectivas indústrias e, então, podemos comparar a proporção de cada empresa.

Exemplo Nestlé

Discutimos como você seria capaz de calcular a taxa de rotação de ativos e também seria capaz de comparar entre várias taxas no mesmo setor.

Vamos agora calcular o giro de ativos da Nestlé e o que podemos interpretar a partir dos valores obtidos.

A primeira etapa envolve a extração dos dados relevantes para o giro de ativos. Para o giro de ativos, você precisa de dois conjuntos de dados - 1) Vendas 2) Ativos.

Você pode acessar os relatórios anuais da Nestlé aqui.

Depois de ter os dados, digamos, dos últimos 5-6 anos, você pode colocá-los no excel, conforme mostrado abaixo. Calcule o tamanho médio do ativo para cada ano.

A próxima etapa é calcular o giro de ativos = vendas / ativos médios.

Abaixo está o giro de ativos da Nestlé nos últimos 15 anos ou mais.

fonte: ycharts

Então, pelo cálculo, percebe-se que o índice de giro de ativos da Nestlé é menor que 1. Mas isso não significa que seja um índice menor. Precisamos consultar outras empresas do mesmo setor para fazer uma comparação.

Além disso, você pode observar neste gráfico; o giro de ativos tem apresentado uma tendência decrescente nos últimos 15 anos.

Vejamos outro exemplo de rotação de ativos.

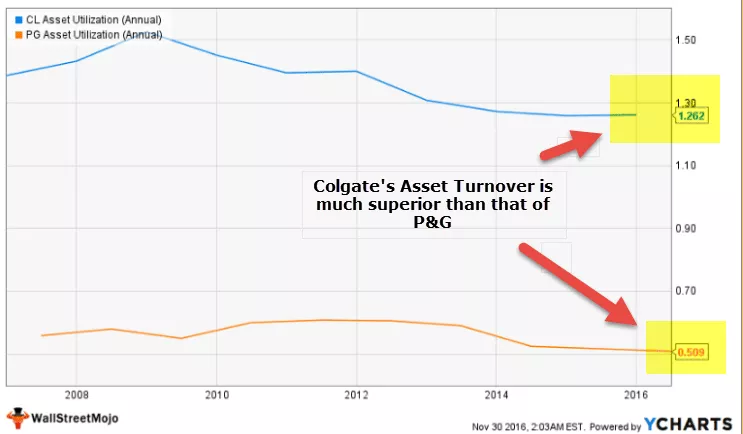

Colgate vs. P&G - batalha dos índices de rotatividade de ativos

Vejamos as duas empresas Colgate e P&G.

fonte: ycharts

- Nos últimos 10 anos, a Colgate tem mantido um giro de ativos saudável de mais de 1,0x

- Por outro lado, a P&G enfrenta desafios em manter um giro de ativos. Atualmente, seu giro de ativos é de 0,509x.

- O giro de ativos da Colgate é 1,262 / 0,509 = 2,47x melhor do que o da P&G.

- Poderíamos dizer que a P&G tem que melhorar a utilização de seus ativos para aumentar a geração de receita por meio dos ativos.

Limitações

Como tudo tem seu lado bom e seu lado ruim, o índice de rotação de ativos tem duas coisas que tornam esse índice limitado em escopo. Claro, isso nos ajuda a entender a utilidade dos ativos na organização, mas essa relação tem duas deficiências que devemos mencionar.

- Inclui todos os ativos ociosos: Como no cálculo, tomamos o valor do ativo total no final do ano; também levamos em consideração ativos ociosos que não deveriam ter sido incluídos.

- Ele fornece um índice geral de eficiência: a partir desse índice, é impossível extrair os dados de utilização de ativos individuais, o que limita nossa compreensão da eficiência de um ativo individual.

Vídeo da taxa de rotatividade de ativos

Artigos relacionados

- Contabilização de descontos em vendas

- O que são ativos tangíveis?

- Definição de ativos circulantes

- Proporção de DSCR

- Significado da relação atual

Na analise final

Você certamente deve usar a taxa de rotação de ativos para entender a eficiência de seus ativos na organização, mas não se esqueça de ter outras taxas à mão, como proporção de caixa, índice atual, índice rápido, índice de rotação de ativos fixos, índice de rotatividade de capital para entender o imagem geral da empresa.