Diferença entre evasão fiscal e evasão fiscal

A Evasão Fiscal refere-se à adoção de métodos ilegais para redução da responsabilidade de pagamento de impostos, como manipulação de contas comerciais, subavaliação de receitas ou exagero de despesas etc., sendo que a Evasão Fiscal é a forma legal de reduzir a responsabilidade tributária seguindo os métodos que são permitidos nas leis de imposto de renda do país, como deduções permitidas, etc.

Quando alguém consulta um advogado tributário e busca aconselhamento jurídico para evitar um imposto autuado, é o que chamamos de elisão fiscal, ao passo que alguém que usa métodos ilegais para evitar impostos pode ser denominado como sonegação fiscal. Então, você pode ver que tanto a Evasão quanto a Elisão Fiscal servem ao propósito de reduzir os impostos.

Neste artigo, fornecemos a diferença detalhada entre evasão fiscal e evasão fiscal.

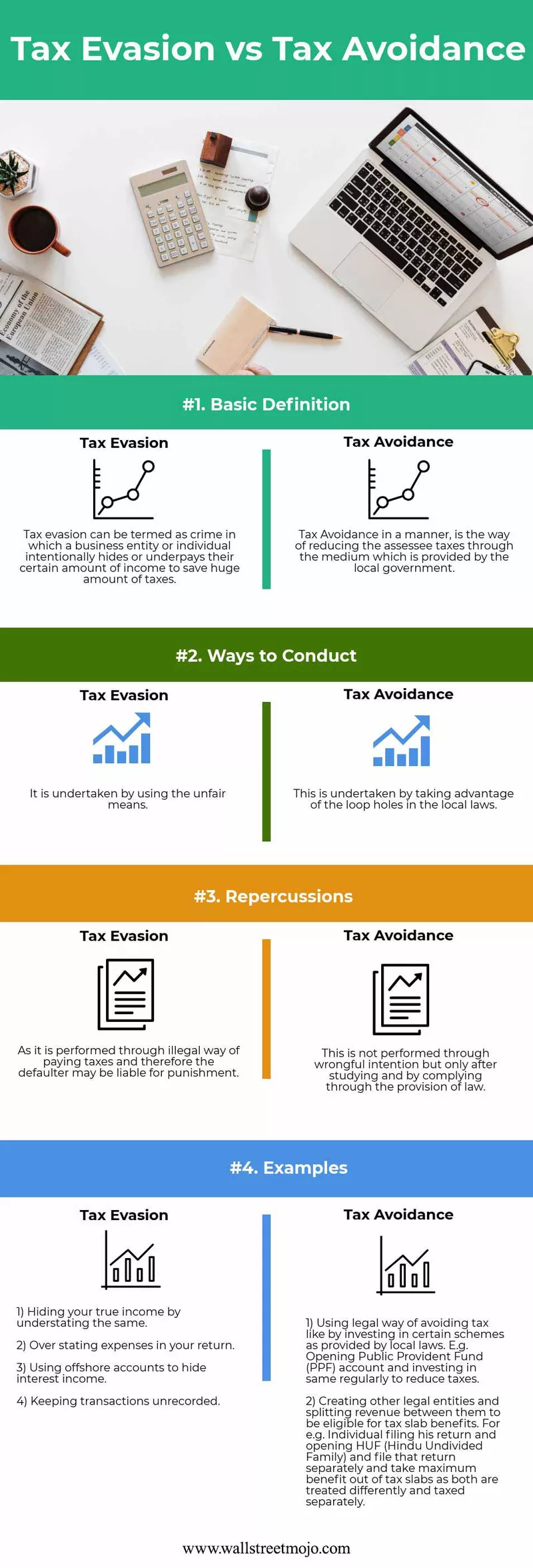

Infografia de evasão fiscal vs. evasão fiscal

Aqui, fornecemos as 4 principais diferenças entre evasão fiscal e evasão fiscal.

Principais diferenças

As principais diferenças são as seguintes -

- A principal diferença fundamental do planejamento tributário está dentro dos quatro pilares da lei, e se uma pessoa está economizando o imposto usando os métodos que são disponibilizados pela legislação local, é denominado planejamento tributário, mas se não, seu imposto evasão.

- Enquanto o autuado pode obter punição, que pode não ser passível de evasão fiscal, ao passo que não existe tal punição para a evasão fiscal, já que se usa métodos legais.

- A evasão fiscal pode ser considerada uma forma ética de reduzir impostos e a evasão fiscal pode ser considerada uma forma antiética de reduzir a carga tributária.

- Falsificação de contas, manipulação de contas, superavaliação de despesas ou subavaliação de receitas, realização de transações no mercado negro são exemplos de evasão fiscal.

- A evasão fiscal e o planejamento são permitidos, ao passo que a evasão não é permitida sob nenhuma lei local.

Tabela comparativa de evasão e evasão fiscal

| Base | Evasão fiscal | Evasão fiscal | ||

| Definição Básica | Pode ser denominado como um crime em que uma entidade empresarial ou indivíduo intencionalmente esconde ou paga menos seu valor específico de renda para economizar uma quantidade enorme de impostos. | A evasão fiscal de forma legal é a forma de reduzir os tributos autuados por meio do meio, que é fornecido pelo governo local. | ||

| Maneiras de conduzir | É realizado por meios injustos. | É realizado tirando partido das lacunas nas leis locais. | ||

| Repercussões | Por se tratar de uma forma ilegal de pagamento de tributos, portanto, o inadimplente poderá ser punido. | Não é realizado com intenção ilícita, mas somente após estudo e cumprimento do disposto na lei. | ||

| Exemplos |

|

|

Conclusão

Portanto, todo indivíduo tem sua ética e forma de conduzir e agir conforme as circunstâncias. Escolher o caminho certo é o que mais importa.

- A elisão fiscal está usando brechas na lei tributária, mas, novamente, no fim do dia, isso não deveria ser aconselhável, embora seja 100% legal, pois isso contraria o objetivo principal e a intenção de trazer a lei pelo governo. Portanto, testemunhamos quase todos os anos que o governo tenta trazer emendas em seu orçamento anual para evitar e reduzir todas as lacunas de mal-entendidos e uso indevido da lei, o que é feito de forma legal.

- Além de pegar os sonegadores, o governo fica de olho em quase todos os processos, transações que são conduzidas pelo autuado. Eles tentam reconciliar o mesmo recebido de fontes diferentes. Por exemplo, os bancos informam ao governo todas as receitas de juros e impostos deduzidos por eles; a autoridade local relata todas as transações imobiliárias realizadas durante o exercício financeiro, e o governo continua construindo relações com outros países ao assinar um tratado onde ambos os países concordam em compartilhar os detalhes e todas as receitas de sua residência local auferidas naquele país o que ajuda na redução da evasão fiscal.

- Agora surge a questão de como podemos evitar o conflito? Então, a melhor forma seria se livrar da acusação de sonegação de impostos - é conhecer todas as leis tributárias de impostos trabalhistas e de renda. Por exemplo, saber quais são todas as deduções consideradas legais e quais são os requisitos de manutenção de registros para deduções é o grande fator para evitar uma auditoria. Para os empregadores, seria saber o pagamento do imposto sobre a folha de pagamento e os requisitos de relatórios, o que os ajudaria a evitar problemas.

- Ambos se destinam a reduzir a responsabilidade do imposto tributado em última instância, mas o que faz a diferença, conforme afirmado anteriormente, é que o primeiro é justificado aos olhos da lei, uma vez que não constitui ofensa ou infringe qualquer lei local. No entanto, parece ser tendencioso, uma vez que os contribuintes honestos não são tolos, pois também podem decidir pelo adiamento do imposto desnecessário. Se falamos deste último, é 100% injustificado por se tratar de atividade fraudulenta, pois se trata de atos proibidos pela legislação local e, portanto, puníveis.