Qual é a fórmula da relação operacional?

A fórmula do índice operacional é a proporção entre as despesas operacionais da empresa e as vendas líquidas, onde as despesas operacionais incluem despesas administrativas, despesas de vendas e distribuição, custo das mercadorias vendidas, salário, aluguel, outros custos trabalhistas, depreciação, etc. Também é chamado de índice de custo operacional ou índice de despesa operacional. A proporção é geralmente expressa em termos percentuais. Quanto menor for o índice operacional, melhor para a empresa. É porque uma proporção menor indica que ele está realizando suas operações de forma eficiente.

O custo das mercadorias vendidas é adicionado às despesas operacionais para descobrir o índice operacional.

Fórmula da relação operacional = despesas operacionais / vendas líquidas * 100

Explicação

Para calcular o índice operacional caso as despesas operacionais incluam o custo das mercadorias vendidas, devem ser realizados os seguintes passos.

Etapa 1 : agregue todas as despesas operacionais.

Etapa 2: Descubra as vendas líquidas. Para calcular as vendas líquidas, certos itens, como mercadorias devolvidas, são deduzidos das vendas brutas.

Etapa 3: use o seguinte para encontrar a razão operacional:

Fórmula da relação operacional = despesas operacionais / vendas líquidas * 100

Em certos casos, o custo dos produtos vendidos é dado separadamente das despesas operacionais. Nesses casos, o custo dos produtos vendidos é adicionado às despesas operacionais.

Cálculo da relação operacional

Os exemplos a seguir nos darão mais clareza sobre o assunto.

Exemplo 1

As vendas líquidas da Blue Trust Inc. são de US $ 5.000. As despesas operacionais são de $ 3.000. O custo dos produtos vendidos, que não estão incluídos nas despesas operacionais, é de $ 1.000. Calcule a relação operacional da empresa.

Solução

Use os dados fornecidos abaixo para o cálculo da relação operacional

- Despesas operacionais: 3000

- Custo do bem vendido: 1000

- Vendas líquidas: 5000

Portanto, o cálculo da razão operacional é a seguinte,

= (3000 + 1000) / 5000

- A relação operacional da Blue Trust Inc. é de 80%.

Exemplo # 2

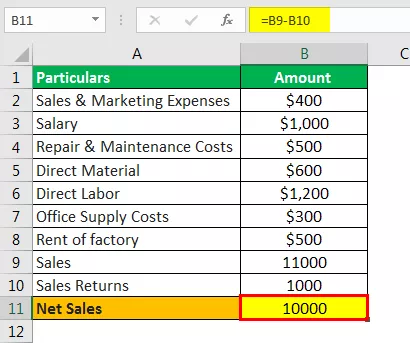

O contador de custos da Radley Inc. estava examinando seus registros. Ele descobriu que as seguintes despesas foram incorridas em janeiro :

- Despesas de vendas e marketing: $ 400

- Salário: $ 1.000

- Custos de reparo e manutenção: $ 500

- Material direto: $ 600

- Mão de obra direta: $ 1.200

- Custos de suprimentos de escritório: $ 300

- Aluguel da fábrica: $ 500

As vendas foram de $ 11.000 e as devoluções de vendas foram de $ 1.000. Calcule a relação operacional.

Solução

Primeiro, precisamos calcular as vendas líquidas

Vendas líquidas

- = $ 11.000 - $ 1.000

- Vendas líquidas = $ 10.000

Despesas operacionais

= $ 400 + $ 1000 + $ 500 + $ 600 + $ 1200 + $ 300 + $ 500

- Despesas operacionais = 4.500

Portanto, o cálculo da razão operacional é a seguinte,

= 4.500 / 10.000 * 100%

Nota

Despesas de juros não são adicionadas por não serem despesas operacionais.

Exemplo # 3

Um economista está comparando os índices operacionais de diferentes empresas no mesmo setor. Ele obtém os seguintes dados: Calcule as despesas operacionais de cada uma dessas empresas. Qual empresa tem o maior grau de eficiência operacional?

| Empresa | Vendas Líquidas | Razão Operacional |

| UMA | $ 50.000 | 60% |

| B | $ 10.000 | 70% |

| C | $ 40.000 | 50% |

| D | $ 10.000 | 80% |

| E | $ 100.000 | 70% |

| F | $ 600 | 70% |

| G | $ 20.000 | 40% |

Solução

Portanto, as despesas operacionais podem ser calculadas usando a fórmula abaixo como,

Despesas operacionais = Índice operacional * Vendas líquidas

= 60% * $ 50000

- Despesas operacionais = 30000

Da mesma forma, podemos calcular as despesas operacionais para as empresas B, C, D, E, F e G.

A empresa com o menor índice operacional possui o maior grau de eficiência operacional. A empresa G tem a menor proporção operacional dessas empresas. Conseqüentemente, a empresa G possui o maior grau de eficiência operacional.

Calculadora

Você pode usar esta calculadora

| Despesas operacionais | |

| Vendas Líquidas | |

| Fórmula de relação operacional | |

| Fórmula de relação operacional = |

|

||||||||||

|

Relevância e usos

- Se o rácio operacional apresentar tendência de aumento ao longo de um período, é considerado um sinal negativo para a empresa. Isso pode indicar que o sistema de controle de custos não está funcionando bem ou está ausente. Nesse cenário, a empresa precisa aprimorar seu sistema de controle de custos. Isso vai garantir que as margens da empresa aumentarão com o tempo.

- Um declínio no índice operacional durante um período é visto como um sinal positivo. Isso indica que as despesas operacionais representam um percentual menor das vendas líquidas, o que implica que a empresa está trabalhando com mais eficiência.

- A comparação entre empresas de um índice operacional deve ser feita, pois ajudará na comparação da eficiência de duas empresas no mesmo setor. As normas variam de setor para setor. Assim, um índice alto para um determinado setor pode não ser o caso para outro setor.

- Uma das limitações desse índice é que ele não considera o pagamento de dívidas e juros. Ou seja, esse índice não é afetado pela estrutura de capital da empresa. Assim, duas empresas, digamos que a primeira esteja livre de dívidas e a outra altamente alavancada, terão o mesmo índice operacional se suas despesas operacionais forem iguais. Assim, ao realizar a análise, o índice dívida / patrimônio líquido deve ser usado em conjunto com o índice operacional.